首页

首页

正规股票配资公司 千亿影像巨头 入局“影像服务第一股”

在获得高盛、百度等知名机构投资之后正规股票配资公司,近日在港股开启招股的“影像服务第一股”一脉阳光,又获得业内知名产业资本、有着“高端医学影像第一股”标签的联影医疗的鼎力支持。

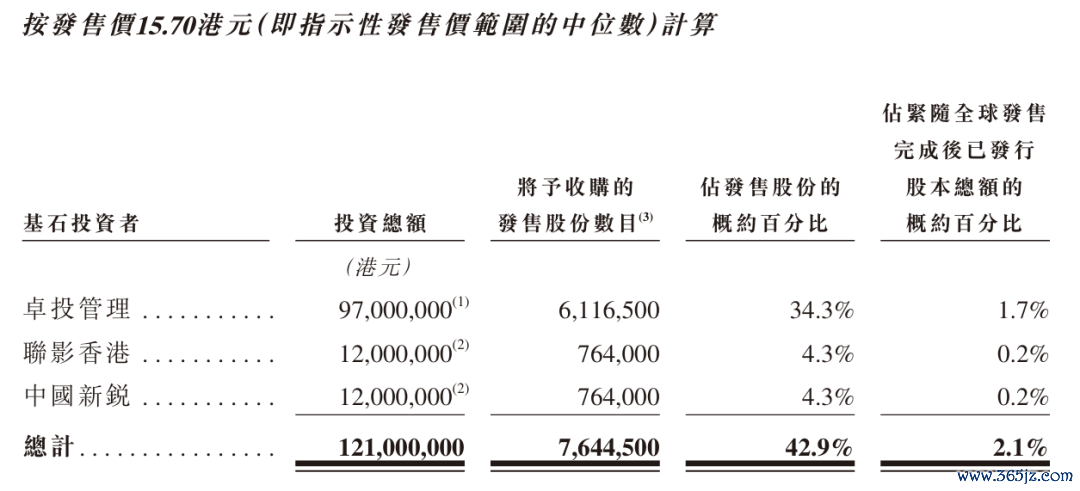

目前,卓投管理、联影香港、中国新锐三家基石投资者已同意,按发售价认购一脉阳光总金额1.21亿港元可购买的有关数目发售股份。其中,卓投管理的投资总额为9700万港元,联影香港、中国新锐分别为1200万港元。

招股书显示,一脉阳光2023年扭亏为盈,实现净利润3660万元;2021年-2023年,一脉阳光整体毛利率分别为29.6%、30.2%及35.8%,呈持续增长态势。

联影参投

一脉阳光近日公告,公司拟全球发售股份1781.6万股;5月30日至6月4日招股,预期定价日为6月5日;发售价为每股14.6港元-16.8港元,预计将于6月7日在港交所主板挂牌上市。

一脉阳光成立于2014年,2016年以来,公司完成多轮融资,投资机构包括高盛、百度、京东、中金、中国人保等知名机构。

目前,一脉阳光已与基石投资者订立基石投资协议,卓投管理、联影香港、中国新锐三家基石投资者已同意(须受若干条件的规限)按发售价认购总金额1.21亿港元可购买的有关数目发售股份。

其中,卓投管理的投资总额为9700万港元,联影香港、中国新锐分别为1200万港元。

资料显示,卓投管理由江西赣江新区卓投企业管理有限公司全资拥有,赣江卓投最终由江西省投资集团控股,而江西省投资集团由江西省国资委和江西省财政厅分别持有90%和10%的股份。江西省人民政府官网此前曾发布《江西省发展改革委关于同意江西赣江新区卓投企业管理有限公司认购江西一脉阳光集团股份有限公司港股基石投资项目备案的通知》,国资作为基石投资一脉阳光,说明一脉阳光质地优良并长期看好其发展。

中国新锐是新锐医药国际控股有限公司的全资附属公司。新锐医药是一家在百慕大注册成立并在联交所上市的公司。新锐医药为投资公司,其主要附属公司主要于中国从事医药产品分销及贸易,并提供营销及推广服务。

联影香港是科创板上市公司联影医疗的全资子公司。联影医疗成立于2011 年,是中国大型医疗设备龙头企业。在高端领域,联影医疗打破了以 GE 医疗、西门子医疗、飞利浦(业内称之为“GPS”)为代表的高端医疗设备进口垄断。2022年,联影医疗在A股科创板上市,被称之为“高端医学影像第一股”,目前市值为1053亿。

市场规模将超6000亿元

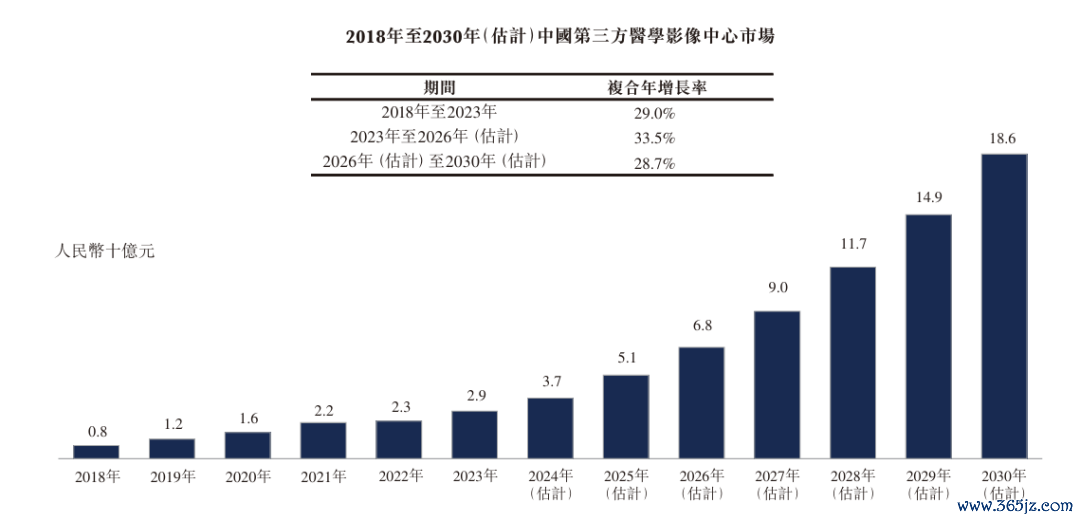

根据弗若斯特沙利文的资料,按收入计,中国医学影像服务市场规模由2018年的1474亿元增长至2023年的2709亿元,复合年增长率为12.9%,预期2030年将达到6615亿元。

按2023年患者的支付费用计,一脉阳光在所有中国第三方医学影像中心运营商中排名第一,而就2023年来自影像中心服务的收入而言,其在所有中国第三方医学影像中心运营商中排行第二。

国家卫健委官网显示,中国仅有163个有效的第三方医学影像中心许可证,而在中国所有第三方医学影像中心运营商中,一脉阳光持有的第三方医学影像中心许可证总数排名第一,医学影像中心网络所覆盖县级行政区划数目也排名第一。

目前,中国第三方医学影像中心市场呈现以下趋势:

首先是不断增长的市场。随着中国居民健康意识的提高,预计未来中国第三方医学影像中心市场将持续快速增长。特别是,中国政府出台多项政策持续鼓励发展第三方影像中心市场,第三方影像中心市场预计会进一步增长。

其次是多元化的需求及服务。由于中国第三方医学影像中心市场为新兴市场,众多参与者因而聚焦于多元化需求及服务。许多市场参与者目前正在探索多种业务模式,并倾向于在一个或两个特定细分领域增长。

第三是专材教育。医学影像设备和医学影像技术的创新,必然需要大量熟悉各种设备及其操作的人才。与此同时,医学影像医生的人才培养正在从影像设备导向向临床专业分科的方向转变。

第四是应用远程诊断影像。医学影像中心不断增加使用远程诊断影像,预期将提高偏远地区基层医疗系统的影像诊断能力,并缓解医疗资源分布不均的情况。

作为行业龙头,在健康中国战略的持续推进之下,一脉阳光显然将率先受益,并迎来良好的发展机遇。

毛利率持续提升

据招股书披露,在一脉阳光布局的97家影像中心中,有9家旗舰型影像中心、24家区域共享型影像中心、50家专科医联体型影像中心及14家运营管理型影像中心,由于品牌知名度、竞争力及连锁化发展,其中5家、24家、43家及12家已实现首次收支平衡,0家、11家、27家及9家已实现现金投资回报。

随着连锁化规模优势显现,一脉阳光的业绩也随之增长,其总收入由2021年的5.92亿元增加32.5%至2022年的7.84亿元,并进一步增加18.4%至2023年的9.29亿元,2021年至2023年的复合年增长率为25.3%。

尤其是核心收入来源的影像中心服务,2021年-2023年分别实现收入4.42亿元、4.98亿元及6.38亿元,复合年增长率20.1%,收入占比分别为74.7%、63.4%、68.7%。

而随着影像中心前期开办成本的摊销完成,项目逐步盈利,公司已跨过盈亏平衡点,展现出强大的盈利能力。

2021年和2022年,尽管受到疫情不利影响,公司分别亏损3.82亿元、1510万元;不过,2023年公司扭亏为盈,实现净利润3660万元。

值得注意的是,由于收入增长及由此形成了规模经济,以及主要通过以数字胶片取代传统胶片及采用原材料集中采购达致成本控制效益,2021年-2023年,一脉阳光的整体毛利率分别为29.6%、30.2%及35.8%,呈持续增长态势。(CIS)